わが国における原価計算は,従来,財務諸表を作成するに当たって( )を正確に算定表示するとともに,

価格計算に対して資料を提供することを主たる任務として成立し,発展してきた。

計算価格:政府における納入価格決定

近時,経営管理のため,

とくに( )および原価管理に役立つための原価計算への要請は著しく強まってきており,

今日,原価計算に対して与えられる目的は,単一ではない。

企業の原価計算制度は,原価を確定して財務諸表の作成に役立つとともに,

( )を分析し,これを経営管理者に提供し,もって( )および( )に役立つことが必要とされている。

業務計画, 原価管理

原価計算制度は,各企業がそれに対して期待する役立ちの程度において重点の相違はあるが,

「いずれの計算目的にも( )役立つように形成」され,

( )として常時継続的に行なわれるものであることを要する。

一定の計算秩序

原価計算基準は、原価計算に対して提起される諸目的を調整し、原価計算を制度化するための( )として設定された

原価計算基準は,実践規範として,

企業における原価計算の慣行のうちから,

一般に公正妥当と認められるところを要約して設定されたものである。

原価計算基準は,個々の企業の原価計算手続を①に規定するものではなく,個々の企業が有効な原価計算手続を規定し実施するための②を明らかにしたものである。

基本的なわく:規定される処理は絶対的なものではなく、より正確な計算方法などが使える

各企業には、業種、経営規模その他の個別の条件に応じて、

原価計算基準の弾力的な適用が求められる

原価計算基準は,すべての企業によって画一的に適用されるべきであるとともに,

たな卸資産の評価,原価差額の処理など企業の原価計算に関係ある事項について,

法令の制定,改廃等が行なわれる場合にも,この基準が充分にしん酌されることが要望される。

画一的→尊重されるべきである

たな卸資産の評価, 原価差額の処理など, 企業が財務諸表作成のための原価計算を実施する場合には,「原価計算基準」に従わなければならない。

「原価計算基準」は,あくまでも実践規範であり,個々の企業の原価計第手続を画一に規定するものではない

原価計算の目的5つ

・価格計算目的(政府への納入)

・原価管理目的(原価統制、×:原価計画)

・予算管理目的(業務計画)

・基本計画設定目的(戦略)

ざいかげんよけい

「原価計算基準」では, 原価計算の主たる目的の第一に財務諸表作成目的をあげているが.

財務諸表の利用者としては,

出資者, 債権者の他に経営者を想定し ている。

原価計算の目的のうち、

「価格計算に必要な原価資料を提供すること」とは、

製品やサービスの売価決定等企業の価格政策に資することを意味している

政府における納入価格決定

原価管理とは、原価の標準を設定してこれを指示し、

原価の実際の発生額を計算記録し、これを標準と比較して、その際の原因を分析し、

これに関する資料を現場作業者に報告し、原価能率を増資する措置を講ずることをいう

経営管理者に報告

予算とは、

予算期間における企業の各業務分野の具体的な計画を( )的に表示し、これを総合編成したものをいい、

予算期間における企業の( )目標を指示し、各業務分野の諸活動を調整し、企業全般にわたる総合的管理の要具となるものである。

予算は、業務執行に関する総合的な( )計画であるが、

予算編成の過程は、たとえば製品組合せの決定、部品を自製するか外注するかの決定等個々の選択的事項に関する意思決定を含むことは、いうまでもない。

利益

期間(×個別)

予算の編成ならびに予算統制のために

必要な原価資料を提供することは,

原価計算の主たる日的の一つである。

ざいかげんよけい

予算は、経営の基本計画である

予算は、業務執行に関する総合的な期間計画である

原価計算基準は、

予算編成の過程に、

製品組み合わせの決定、部品を自製するか外注するかの決定等個々の選択的事項に関する

業務的意思決定を含む

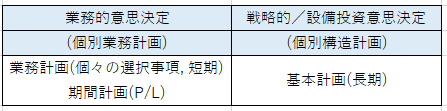

原価計算の目的>①設定目的

経営の①を設定するに当たり、これに必要な原価情報を提供すること。

ここに①とは、経済の動態的変化に適応して、経営の給付目的たる製品、経営立地、生産設備等経営構造に関する基本的事項について、

経営意思を決定し、経営構造を合理的に組成することをいい、②的に行なわれる決定である。

随時的

原価計算の目的として、

経営の業務計画設定に必要な原価情報を提供することが想定されている

基本計画設定

原価計算制度は,

財務諸表の作成, 原価管理, 予算編成等の異なる目的が,

重点の相違はあるが相ともに達成されるべき一定の計算秩序である。

予算統制のみが明文化されている

利益管理目的の原価計算も

制度としての原価計算の範囲内に属すると考えられる。

原価計算制度の目的に示されている予算統制は予算編成を出発点とする。

両者を包括する予算管理は利益管理の手段といえる

制度としての原価計算≠原価計算

原価計算制度は,

財務諸表の作成, 原価管理. 予算統制等の異なる目的に対して,

異なる原価情報を提供する計算秩序としてこれを構築する。

異なる目的が, 重点の相違はあるが相ともに達成されるべき一定の計算秩序

原価計算制度、特殊原価調査

の財務関係機構との関係

(→実際原価計算制度、標準原価計算制度)

特殊原価調査:財務会計機構のらち外

実際原価計算制度・標準原価計算制度

は、製品の実際・標準原価を計算し、これを財務会計の主要帳簿に組み入れ、

製品原価の計算と財務会計とが、

実際原価・標準原価をもって有機的に結合する原価計算制度である。

原価計算制度は,

財務会計機構と有機的に結びつき常時継続的に行なわれる計算体系であり, この意味で原価会計にほかならない。

原価会計∋原価計算制度

直接原価制度は制度に含まれない

原価計算制度において計算される原価の種類及びこれと財務会計機構との結びつきは単一でないが,

これを大別して, ( )に分類することができる。

・財務諸表作成目的を重視する場合と

・原価管理目的を重視する場合

原価管理上必要ある場合には、実際原価計算制度においても必要な原価の標準を勘定組織の( )において設定し、これと実際との差異を分析し、報告することがある。

広い意味での原価の計算には、原価計算制度以外に、

経営の( )計画および( )における選択的事項の決定に必要な特殊の原価を、

随時に統計的、技術的に調査測定することも含まれるが、

これらは制度としての原価計算の範囲外である

予算編成

企業の経営者は、経営の基本計画及び予算編成における選択的事項の決定に必要な特殊原価の計算を必要としているため、

原価計算制度における原価計算は特殊原価も計算できなければならない

特殊原価調査は、原価計算制度の範囲外

原価管理上必要ある場合には、実際原価計算制度においても

必要な原価の標準を勘定組織の枠外において設定し、

これと実際との差異を分析し、報告することがある。

これは特殊原価調査にならない

差額原価, 機会原価, 付加原価等の特殊原価を,

随時に統計的, 技術的に調査測定することは,

原価計算の主たる目的の一つであるが,

制度としての原価計算の範囲外に属する。

原価計算制度は「財務会計機構と有機的に結びつき常時継続的に行なわれる計算体系」と定義されている

自己資本利子などは財務会計では費用として認識しないが,

管理会計上は費用として考慮する項目であり,これらは付加原価とよばれる。

原価計算制度でいう原価とは,

支出原価のみを意味している

現金支出を伴わない付加原価や機会原価の測定は,

財務会計機構のらち外において特殊原価調査として行われる。

標準原価計算制度は、製品の標準原価を計算し、これを財務会計の主要帳簿に組み入れ、

製品原価の計算と財務会計とが、標準原価をもって有機的に結合する原価計算制度である。

標準原価計算制度は、必要な計算段階において実際原価を計算し、これと標準との差異を分析し、報告する計算体系である。

企業が,「原価計算基準」にのっとって原価計算を実施するに当たっては,

実際原価計算制度又は標準原価計算制度のいずれかを,

当該企業が原価計算を行なう目的の重点,その他企業の個々の条件に応じて適用する。

原価計算制度は実際原価計算制度と標準原価計算制度とに分類されるが,

これは, 製品原価の計算と財務会計機構とがいかなる原価をもって有機的に結合するかを示したものであり,

すべての計算段階において計算される原価の種類が異なることを意味するものではない。

標準原価計算でも財務会計から実際の費用の資料を入手、集計する

組別総合原価計算は、( )製品を組別に( )生産する生産形態に適用する。

連続

個別原価計算に準じ、

・組直接費 or 原料費は、各組の製品に賦課し、

・組間接費 or 加工費は、適当な配賦基準により各組に配賦する。

次いで一期間における組別の

製造費用 & 期首仕掛品原価とを、

当期における組別の

完成品 & 期末仕掛品とに分割することにより、

当期における組別の完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

我が国の「原価計算基準」によると、

組別総合原価計算は、異種製品を組別に個別生産する生産形態に適用する。

連続生産

異なる工程において製品を連続生産することも想定されているのは

等級別総合原価計算と組別総合原価計算のどちらか

「同一工程において」連続生産という文言がない

原価の要件4つ

・給付との関連(因果関係、中間的給付も含まれる)

・経営目的との関連(財務費用を含まない)

・正常性(異常なものを含まない)

かき消せ

原価計算制度において原価とは、

経営における一定の給付にかかわらせて、把握された( )を、貨幣価値的に表したものである。

原価計算制度において原価とは、

経営における一定の給付にかかわらせて、把握された支出をいう

財貨又は用役の消費

材料費は購入したときに原価となる

消費したとき

原価は、経営において作り出された一定の給付に転嫁される価値であり、

その給付にかかわらせて、把握されたものである。ここに給付とは、経営が作り出す財貨をいい、

それは経営の最終給付のみでなく、中間的給付をも意味する。

財務活動は,財貨の生成および消費の過程たる経営過程以外の,資本の調達,返還,利益処分等の活動であり,

したがってこれに関する費用たるいわゆる財務費用は,原則として原価を構成しない。

原価計算制度において計算される原価は,

一定の財貨を生産し販売するという経営目的に関連したものであるから,

一般管理費は原則として原価を構成しない。

一般管理費は生産・販売活動を支援するための「価値消費」であるから,

原価計算制度上の原価を構成する

支払利息は, 経営目的に関連しない価値の減少であるから,

いかなる場合にも非原価項目となり製品原価を構成することはない。

固定資産を自家建設した場合に例外的に認められている

原価は,正常な状熊のもとにおける経営活動を前提として,把握された価値の消費であり,異常な状態を原因とする価値の減少を含まない。

この場合,正常か異常かは,当該価値の消費が,経営管理者の予想し得ない原因に基づくものか否かによって判断する。

質的異常:予想しえない

量的異常:予想できるが多すぎ

原価は正常な状態のもとにおける経営活動を前提として把握された価値の消費であるが、

正常か異常かは、過去の実績データの平均値等を参考にして、

当該価値の消費が金額的・量的に通常生ずると認められる許容範囲を超えているかによって判断する

量的側面と質的側面

通常生ずる従業員の怠業や機械の不具合といった原因によって生じた

通常より巨額の仕損費などは

財務諸表に記載する製品原価に含まれない

原因の異常性はなくても、金額が通常異常に大きい場合は原価の異常性がある

実際原価計算において、

異常な状態を原因とする異常な消費量は実際消費量となるか

予定価格で実際消費量を計算したら

実際原価か、標準原価か

標準原価とは、

財貨の消費量を( )に基づいて能率の尺度となるように予定し、かつ

①又は②をもって計算した原価をいう。

予定価格・正常価格

標準原価は、標準消費量に

標準価格または実際価格を乗じたものである

予定価格 or 正常価格

標準量に価格を乗じても意味ない(差異分析的に)

平均操業度は、経営活動に関する比較的長期にわたる過去の実際数値を統計的に平準化し、これに将来のすう勢を加味した操業水準をいう。

現実的標準原価とは,良好な能率のもとにおいて,その達成が期待されうる標準原価をいい,

毎期改訂される標準原価である。

変化に伴い改訂:当座標準原価

標準原価と実際原価の違いは(価格 or 消費量)

によって区別される

本質的な相違は, 消費量を

実際によって計算するか,

科学的, 統計的調査に基づいて能率の尺度となるように予定するかという点にある。

・比較的短期における予定操業度および予定価格を前提として決定される標準原価

・比較的長期にわたる過去の実際数値を統計的に平準化し、これに将来のすう勢を加味して決定される原価

正常原価

標準原価計算制度において用いられる標準原価は、( )又は( )である。

正常原価

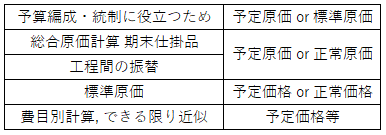

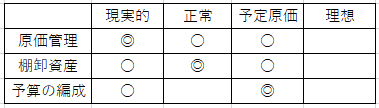

現実的標準原価、正常原価、理想標準原価、予定原価が適する計算

原価管理に最も適する標準原価

たな卸資産価額の算定、予算の編成にも使える

たな卸資産価額の算定(財務諸表の作成)に最も適している標準原価

原価管理にも使える

正常原価は,経済状態の安定している場合に,たな卸資産価額の算定のために最も適するのみでなく,原価管理および予算の編成のためにも用いられる。

予算編成には用いられない

標準原価として実務上意味される場合がある予定原価は、

( )に適するのみでなく、( )および( )のためにも用いられる。

原価管理

たな卸資産価額の算定

平均操業度は現状の生産能力の下で、比較的( )期において予定される操業水準をいう

原価管理のために時として( )が用いられることがあるが、

かかる標準原価は、この基準にいう制度としての標準原価ではない。

理想標準原価とは、技術的に達成可能な最大操業度のもとにおいて、最高能率を表す最高の原価をいう

最低の原価

・収益との対応関係

・集計される原価の範囲

による原価の区分

・全部原価、部分原価

原価の財務諸表上の収益との対応関係に基づくと、固定加工費は

全部原価計算においては( )原価であり、

直接原価計算においては( )原価である

期間

製品原価と期間原価との範囲の区別は相対的であるが、

通常、売上品および棚卸資産の価額を構成する全部の( )を製品原価とし、

( )は、これを期間原価とする。

販売費および一般管理費:当期に発生した分

原価は、

集計される原価の範囲によって、

( )と( )に区別される

部分原価は、計算目的によって各種のものを計算することができるが、

最も重要な部分原価は、( および )のみを集計した( 現価)である。

直接原価(変動原価)

総原価とは

原価計算は, 制度としての原価計算と特殊原価調査に分けられるが,

非原価項目とは, これらの原価計算において, 原価に算入しない項目をいう。

原価計算制度において、原価に参入しない項目

特殊原価調査は何でも含まれる

非原価項目2つ

長期休止固定資産の減価償却費、有価証券の評価損および売却損

・異常な状態を原因とする価値の減少

異常な仕損、減損、火災などの偶発的事故による損失

・未稼働の固定資産

・長期に渡り休止している設備に関する減価償却費

を原価計算制度において原価に参入しない根拠

原価計算の一般的基準

・財務諸表の作成に役立つために4つ

→「実際原価」を計算

・予定価格又は標準原価の計算をする際は、「差異」を適切に処理しなければならない

・財務会計機構と「有機的に結合」

( )に役立つために、原価計算は

原価を( )にかかわらせて集計し、

( )原価及び( )原価を計算する

一定の給付(にかかわらせて把握した財貨または用役の費消)を集計し

製品・期間

原則として、

・「すべての原価要素」を製品に集計、製造原価を売上高に対応させる

・販売費及び一般管理費を計算し、棚卸資産として計上

全部原価計算、直接原価計算のうち通常使うのは

( )に役立つために、

原価の数値は、財務会計の減資記録、信頼しうる統計資料によって、

( )が確保されるものでなければならない。

信ぴょう性

このため原価計算は、原則として実際原価を計算する。

(予定価格、標準原価をもって財務諸表に提供することもできる)

必要ある場合には、製品原価を標準原価をもって計算し、これを財務諸表に提供することもできる

真実の原価としては実際原価が原則だが、

原価差異を適正に処理することを前提とした処理

( )に役立つために、原価計算において、

原価を予定価格又は標準原価の計算をする場合には、

これと原価の実際発生額との差異は、財務会計上適切に処理しなければならない

売上原価に賦課すればよい

( )に役立つために、原価計算は、

財務会計機構と有機的に結合して行われるものとする。

このために勘定組織には、原価に関する細分記録を統括する諸勘定を設ける

原価計算の一般的基準

原価管理に役立つために7つ

・物量を「測定表示」

・「原価能率」を判定する尺度として、標準原価を使用(過去の実際原価でもい)

・原価の「実績」を標準と比較できるように記録

・原価の標準と実績の差異は分析し「報告」

・原価計算は原価管理の必要性に応じて、重点的、経済的、迅速に行う

( )に役立つために、原価計算は、

経営における管理の権限と責任の委譲を前提とし、原価発生の責任を明らかにさせる

( )に役立つために、原価計算は、

原価要素を、機能別に、また直接費間接費、固定費変動費、管理可能不能などに分類し、計算する

( )に役立つために、原価計算は、

原価の標準の設定、指示から原価の報告に至るまでのすべての計算過程を通じて、

原価の( )を( )することを重点におく。

物量

測定表示

原価の標準は、過去の実際原価をもってすることができる。

原価の標準は、過去の実際原価をもってすることができるが、理想的には、標準原価として設定する。

( )に役立つために、原価計算は、

原価の標準は、原価発生の責任を明らかにし、

( )を判定する尺度として、これを設定する。

原価の標準は、過去の( )原価をもってすることができるが、理想的には、( )原価として設定する。

原価能率

実際・標準

( )に役立つために、原価計算は、

原価の実績を、標準と対象比較しうるように計算記録する

( )に役立つために、原価の標準と実績との差異は、

これを分析し、報告する

⇔適正に処理

( )に役立つために、原価計算は、

必要性に応じて、重点的、経済的、迅速に行う

( )に役立つために、原価計算は、

予算期間において期待されうる条件に基づく( )原価を計算し、

・予算とくに、( )の編成に資料を提供するとともに

・予算と対照比較しうるように原価の実績を計算し、

もって予算統制に資料を提供する。

予定原価又は標準原価

費用予算

「原価管理に役立つために」とかぶってるのが多いのでこれだけ

実際原価の計算においては、

製造原価は、その実際発生額を( )の順に集計する

・原価部門別

・製品別

実際原価の計算において、

販売費及び一般管理費は、一定期間における実際発生額を、

( )別に集計する

原価要素は製造原価要素と販売費および一般管理費要素とに分類され、実際原価の計算においては、

いずれの原価要素についても、

原則としてその発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計する

販売費および一般管理費は費目別のみ

職能別分類3つ

・販売費

・一般管理費

下2つは営業費にもなる

原価要素の形態別分類は、

財務会計における費用の発生を基礎とする分類であるから、

原価計算は、財務会計から原価に関するこの形態別分類による基礎資料を受取り、これに基づいて原価を算定する。

この意味で、この分類は、原価に関する基礎的分類であり、原価計算と財務会計との関連上重要である。

材料費の形態別分類5つ

1.( )費

2.( )品費

3.( )料費

4.( 消 )費

5.消耗工具器具備品費

買入部品費

燃料費

工場消耗品費

労務費の形態別分類6つ

1.( )

2.( )

3.雑給

4.( )手当

5.( )入額

6.( )利費(健康保険料負担金等)

給料

従業員賞与手当

退職給与引当金繰入額

福利費

材料費の典型的な形態別分類として,

素材費や補助材料費,消粍工具器具備品費等が挙げられる。

補助材料費ではなく買入部品費・燃料費など

→補助材料費は機能別分類

機能別分類により、材料費は主要材料費、修繕材料費、試験研究材料費、買入部品費、工場消耗品費等に分類される

買入部品費は何を消費したかなので形態別分類

原価要素を( )で分類すると、たとえば、

材料費は、主要材料費、修繕材料費、工場消耗品費等に、

賃金は、作業種類別直接賃金、間接作業賃金、手待賃金等に、

経費は、各部門の機能別経費に分類される。

材料費の機能的分類4つ

・( )材料費

・( )材料費

・( )材料費

・( 消 )費

修繕材料費

試験研究材料費等の補助材料費

工場消耗品費

賃金の機能的分類3つ

作業種類別( )賃金

( )作業賃金

( )賃金

間接作業賃金

手待賃金

アクティビティ・コスト

キャパシティ・コストとは

コミテッドコスト、マネジドコストとは

短期的には普遍なものと、

短期的に変化するもの

減価償却費や固定資産税

研究開発費や広告費

順変動費、準固定費とは

・ある範囲内の操業度の変化では固定的であり、これを超えると急増し、再び固定化する原価要素たとえば監督者給料等、又は

・操業度が零の場合にも一定額が発生し、同時に操業度の増加に応じて比例的に増加する原価要素たとえば電力料等

は、これを準固定費となづける。

準固定費又は準変動費

費目別計算においては、原価要素を、

原則として( )を基礎とし、

これを( )に大別し、

さらに必要に応じ( )を加味して分類する

直接費と間接費(×変動費と固定費)

機能別分類

直接材料費の種類2つ

・買入部品費

直接労務費となるのは、誰のどんな作業か

間接材料費の種類3つ

・工場消耗品費

・消耗工具器具備品費

厚生費、福利費、福利施設負担額

の機能別分類

労務副費と考えることもできるが、原価計算基準ではそうなっていない

厚生費:従業員の医務、衛生、保険などに要する費用

間接経費は、

原則として形態別に分類するが、

必要に応じ修繕費、運搬費等の複合費を設定することができる

・実際消費量に消費価格を乗じて計算する材料

・原則として原価計算期間における買入額をもって計算する材料

・出入記録を行わない材料(工場消耗品費, 消耗工具器具備品費)

金額的重要性が大きいか否か

・原則として継続記録法によって計算、それが困難または必要がないものには棚卸計算法を使う材料

・そうでない材料

・出入記録を行わない材料(工場消耗品費, 消耗工具器具備品費)

金額的重要性が大きいか否か

継続記録法、棚卸計算法

基準の原則は

継続記録法によって計算することが困難なもの又はその必要のないものについては、棚卸計算法を適用することができる。

材料の実際の消費量は、原則として継続記録法によって計算する。

ただし、材料であって、その消費量を継続記録法によって計算することが困難なもの又はその必要のないものについては、たな卸計算法を適用することができる。

材料の消費価格は、原則として購入原価をもって計算する

材料の消費価格は、原則として購入原価をもって計算するが、

同種材料の購入原価が異なる場合、消費価格の計算は

先入先出法、移動平均法、総平均法のいずれかによる

個別法もある

材料副費を購入代価に加算する場合、

・実際発生額を購入のつど加算するか、

・あらかじめ( )を計算し、実際に購入した段階でそれを用いて材料副費を計算し加算する

購入代価に加算する材料副費を予定配賦率により計算する場合、

一定期間の材料副費の予定額を、その期間における材料の

予定購入代価又は予定購入数量

の総額をもって除して算定する

代価ごとか数量ごとか

内部副費は適当な配賦率によることもできる

外部副費、内部副費のうち必ず購入原価となるのは

内部副費は0か一部か全部

個々の材料との直接的関連を見出し難いものが多いため

購入原価に算入しなかった内部副費の処理

( )以外の材料副費は購入原価に加算しないことができるが、

この場合には、これを( )に属する項目とし又は( )に配賦する。

間接経費、材料費

・内部副費は特定材料に合理的に裏付けることが困難な要素が含まれているため、

→工場全体のコストとして処理

・内部副費には材料検収後に発生する費用が含まれており、出庫材料に負担させるべき

→材料費に配賦

購入した材料に対して値引又は割戻等を受けたときは、これを( )から控除する。

ただし、( )場合には、これを( )から控除し、

( )場合には、これを当期の( )から控除し、又はその他適当な方法によって処理することができる。

・値引又は割戻等が材料消費後に判明した

→同種材料の購入原価

・値引又は割戻等を受けた材料が判明しない

→材料副費等

関税は購入代価に足す引取費用になる

他工場からの振替製品の受入価格は、必要ある場合には

正常市価によることができる

間接材料費であって,工場消耗品,消耗工具器具備品等,

継続記録法を行なわないものの原価は,

原則としてたな卸計算法によって計算する。

継続記録法又はたな卸計算法による出入記録を行わないものの原価は、

原則として「当該原価計算期間における買入額」をもって計算する

・実際作業時間又は作業量に賃率を乗じて計算する労務費

・原則として原価計算期間における用支払額をもって計算する労務費

・作業量の測定を行わない労務費(間接工賃金、給料、賞与手当等)

必要ある場合には直接賃金等も要支払額で計算できる(直接工の間接労務費)

原価計算基準によれば、直接労務費は、

実際の作業時間又は作業量に

( )又は( )を乗じて計算し、

必要ある場合には( )をもって計算することができる。

予定平均賃率

直接賃金等は、必要ある場合に要支払額で計算することができる

間接工賃金等の計算方法

(作業時間×賃率 ではない)

経費は、原則として当該原価計算期間の( )をもって計算する。

ただし、必要ある場合には、( )をもって計算することができる。

予定価格又は予定額

原価の費目別計算において、予定価格等を適用できるのは、

材料費計算および労務費計算のみであり、

経費計算には予定価格等を適用することができない

必要ある場合にはできる

費目別計算において一定期間における原価要素の発生を測定するに当たり、

( )を適用する場合には、

これを( )における( )にできる限り近似させ、

( )をなるべく僅少にするように定める。

その適用される期間, 実際価格(×正常価格)

価格差異(×原価差異)

標準原価は費目別計算で出てこない

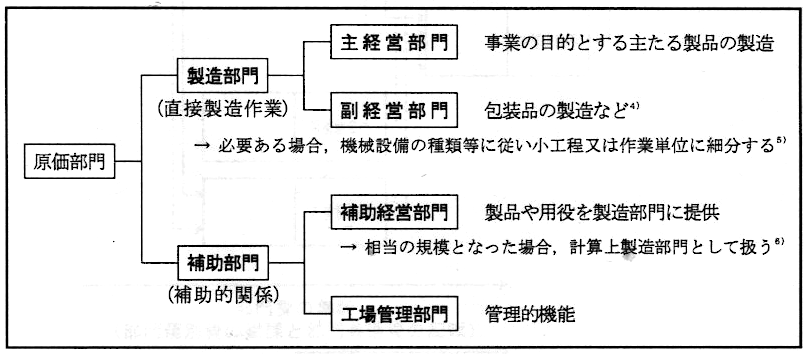

原価部門とは、原価の発生を( )別、( )別に管理するとともに、

製品原価の計算を正確にするために、原価要素を分類集計する( )上の区分をいい、

これを諸製造部門と諸補助部門とに分ける。

責任区分(×職能区分, 製品別)

計算組織(×工場組織)

原価部門は「計算組織上の区分」ではなく、本来は

工場の組織図にしたがって設定するのが望ましい

製造部門とは、直接製造作業の行なわれる部門をいい、

( )、( )、( )にしたがって、これを各種の部門又は工程に分ける。

製品生成の段階

製造活動の種類別等

製造部門とは, 直接製造作業の行なわれる部門をいい,

製品の種類別, 製品生成の段階, 製造活動の種類別等にしたがって, これを各種の部門又は工程に分ける。

副産物の加工,包装品の製造等を行なういわゆる副経営は,

これを製造部門とする。

製造部門は、必要ある場合には、機械設備の種類、作業区分等にしたがって、各小工程又は各作業単位に細分できる。

補助部門とは、製造部門に対して補助的関係にある部門をいい、

これを( )部門と( )部門とに分け、

さらに機能の種類別等にしたがって、これを各種の部門に分ける。

工場管理

( )部門が相当の規模となった場合には、これを独立の経営単位とし、

計算上( )部門として取り扱う

製造部門

材料部,労務部,企画部等の補助経営部門が相当の規模となった場合には,

これを独立の経営単位とし計算上製造部門として取り扱う。

これらは工場管理部門

工場の原価計算担当者の給料は、

原価計算基準でいう( )部門の部門費ないし各部門の部門共通費である

原価要素は、これを

原価部門に分類集計するに当たり、

当該部門において発生したことが直接的に認識されるかどうかによって、

①と②とに分類する。

原価の発生を直接的に認識しうる場合であっても、経済的合理性の関連から、これを②とすることもある

部門共通費

部門共通費であって、( )ものは、

これを( )とし、( )として処理することができる。

一般費

補助部門費

原価計算基準によれば、原価の部門別計算において、

部門共通費は必ず原価部門に配賦されることになっている

工場全般に関して発生し、適当な配賦基準を得がたいものは、

一般費とし、補助部門費として処理することができる

部門に集計する原価要素の範囲は、

製品原価の正確な計算および原価管理の必要によってこれを定める。

たとえば、

・個別原価計算においては、( )費のほか、( )をも製造部門に集計することがあり、

・総合原価計算においては、( )又は( )を製造部門に集計することがある。

すべての製造原価要素、加工費

補助部門費は、

原則として直接配賦法にしたがい、

適当な配賦基準によって、これを各製造部門に配賦し、製造部門費を計算する

直接配賦法、階梯式配賦法、相互配賦法等から原則を定めていない

わが国の「原価計算基準」によれば、

補助部門費の配賦方法としては、

原則として単一基準配賦法を選択するが、

必要ある場合には複数基準配賦法を採用することが認められている

原価計算基準に両者の区別は規定されていない

一部の( )費は、必要ある場合には、これを製造部門に配賦しないで( )することができる。

直接に製品に配賦

製造部門に集計された原価要素は、必要に応じさらにこれをその部門における小工程又は作業単位に集計する。

この場合、小工程又は作業単位には、

その小工程等において( )の原価要素又は直接労務費のみを集計し、

そうでないものは共通費および他部門配賦費とする。

部門別計算は製造間接費(+直接労務費)

製造部門に集計された原価要素は,必要に応じさらにこれをその部門における小工程又は作業単位に集計する。この場合,小工程又は作業単位には,

その小工程等において管理可能の原価要素又は変動費のみを集計し,

そうでないものは共通費および他部門配賦費とする。

管理可能の原価要素又は「直接労務費」のみを集計し、

部門別計算は製造間接費(+直接労務費)

原価の製品別計算とは、原価要素を一定の製品単位に集計し、

単位製品の製造原価を算定する手続をいい、

原価計算における第( )次の計算段階である。

製品別計算のためには、原価を集計する一定の製品単位すなわち原価単位を定める。

原価単位は、これを個数、時間数、度量衡単位等をもって示し、業種の特質に応じて適当に定める。

製品別計算は、経営における生産活動の種類別に対応して、(4つ)に区分される

等級総合原価計算(同種・連続)

組別総合原価計算(異種・連続)

個別原価計算(異種・個別)

単純総合原価計算にあっては,

一原価計算期間に発生したすべての原価要素を集計して( )を求め,

これに期首仕掛品原価を加え,この合計額を,

完成品と期末仕掛品とに分割計算することにより,完成品総合原価を計算し,

これを製品単位に均分して単位原価を計算する。

+期首仕掛品で総製造費用

原価計算基準における全部原価の定義2つ

・全部製造原価+販管費(総原価)

このうちの一部が部分原価

全部製造原価が部分原価となることはない(規定に問題)

等級別総合原価計算にあっては、

各等級製品について適当な①を定め、

一期間における②を①に基づき各等級製品に按分して

その製品原価を計算する。

完成品の総合原価又は一期間の製造費用

⇔個別に適用しない場合

等級別総合原価計算にあっては、

一期間における完成品の総合原価又は一期間の製造費用を

( )の比をもって各等級製品に按分してその製品原価を計算する

等級別総合原価計算において,

( )を按分する等価係数を算定する場合,

等価係数を原価要素別に適用しないで,

重要性を加味して総括した総括的等価係数に基づいて

( )を一括的に各等級製品に按分することができる

一期間の完成品の総合原価

等級別総合原価計算では、原価要素別に定めた等価係数を個別的に適用しないで、

重要性を加味して総括し、この総括的等価係数に基づいて、

( )を一括的に各等級製品に按分して、

その製品原価を計算することができる。

(×:当月の製造費用)

等級別総合原価計算にあっては、原価要素別に定めた等価係数を個別的に適用しないで、

各原価要素又は原価要素群の重要性を加味して総括し、

この総括的等価係数に基づいて、

一期間の完成品の総合原価を一括的に各等級製品に按分して、その製品原価を計算することができる。

等級製品の原価計算に採用される等価係数は、

価値移転原価計算からの観点から、

・製造原価発生と関連のある何らかの基準によるもの(価値移転的原価計算)と、

・市価の高い製品にはそれだけ多くの製造原価を負担させるもの(負担能力主義)に基づく正常市価基準によるものが認められる

後者ができるのは連産品だけ

等級製品の原価計算に採用される等価係数として、

市価の高い製品にはそれだけ多くの製造原価を負担させるという負担能力主義に基づく正常市価基準によるものは、

我が国の「原価計算基準」では認められていない

性質 or 物量

⇔連産品

総合原価計算は、いずれも原価集計の単位が①であることを特質とする。

すなわち、いずれも継続製造指図書に基づき、

一期間における投入量について②を算定し、

これを①に分割負担させることによって完成品総合原価を計算する点において共通する

総製造費用

総合原価計算において、

加工費について①の完成品換算量を計算することが困難な場合、

当期の加工費総額をすべて②に負担させ、

①は直接材料費のみをもって計算することができる

完成品(×売上原価)

総合原価計算において、期末仕掛品は、

必要ある場合には、( 原価)をもって評価することができる

=工場間の振り替え

計算の遅延を防ぐ

総合原価計算において、

( )場合には、

当期製造費用をもってそのまま完成品総合原価とすることができる。

(×前期とほぼ等しい場合)

総合原価計算において、製造工程が二以上の連続する工程に分けられ、工程ごとにその工程製品の総合原価を計算する場合には、

一工程から次工程へ振り替えられた工程製品の総合原価を、前工程費又は原料費として次工程の製造費用に加算する。

工程別総合原価計算では、工程間に振り替えられる工程製品の計算は( )によることができる

(×標準原価)

計算の遅延を防ぐ

「原価計算基準」によれば、

一工程から次工程へ振り替えられた工程製品の総合原価を

前工程費又は原料として次エ程の製造費用に加算するが,

必要ある場合には最終完成品や各工程の期末仕掛品が負担する各工程費を直接計算することができる

基準では累加法のみが採用されている

予定原価又は正常原価によることができる

原料がすべて( )の( )で投入され、

( )場合には,

( )することにより,

完成品総合原価を計算する。

その後の工程では,単にこれを加工するにすぎない場合

・各工程別に一期間の加工費を集計し、(×直接計算)

原料費を加算

総合原価計算においては、

原則として特別に仕損費の費目を設けることはせず、

その期の( )とに負担させる

⇔個別:費目を設ける

度外視法を原則としている

総合原価計算において、加工中に蒸発、粉散、ガス化、煙化等によって生ずる原料の減損の費用は、

原則として特別に減損費の費目を設けることをしないで、

これをその期の完成品と期末仕掛品とに負担させる

度外視法を原則とする

=仕損費

総合原価計算において、副産物が生ずる場合には、その価額を算定して、

これを( )から控除する。

総合原価計算において、

副産物とは、主産物の製造過程から必然に派生する物品をいう。

売却できるものは、( )

そのまま自家消費されるものは、( )

を副産物の価額とし、主産物の総合原価から控除する

節約されるべき物品の「見積購入価額」

軽微な場合は計算せずに売却して得た収入を原価計算外の収益とすることができる

総合原価計算において、

軽微な副産物・仕損品は、その価額を計算せず、これを売却して得た収入を、

原価計算外の収益とすることができる。

連産品とは、同一工程において同一原料から生産される( )であって、

相互に主副を区別できないものをいう。

( )を基準として定めた( )に基づき、一期間の総合原価を連産品に按分して計算する

正常市価、等価係数

必要ある場合には副産物に準じて一期間の総合原価から控除

同一工程から生産される複数製品が

連産品の場合、総合原価は、

生産量などの物量尺度を用いて測定した、分離点における連産品の割合に基づいて按分される。

分離点における連産品の正常市価等に数量を乗じた金額に基づいて按分

連産品で、加工の上売却できるものは、

加工製品の見積もり売却価額から加工費の見積額を加算した額をもって、

その正常市価とみなし、等価係数算定の基礎とする

売却価額から控除

連産品は、相互に主副を区別できないものであり、

副産物のように連産品を評価し、処理することはできない

必要ある場合には副産物に準じて総合原価から控除

連産品の原価計算に際して、必要ある場合には、

連産品の一種又は数種の価額を副産物に準じて計算し、

これを一期間の総合原価から控除した額をもって、他の連産品の価額とすることができる

連産品の分離点以降に固有の原価の発生が無く

連産品の販売価格が異なる場合、

連産品ごとの売上総利益率は同率になる

売価を等価係数としているため、分離後そのまま販売すれば

原価率、売上総利益率が一致する

総合原価計算において、必要ある場合には、一期間における製造費用のうち、

①のみを部門に集計して部門費を計算し、

これに期首仕掛品を加えて完成品と期末仕掛品とに按分して製品の直接原価を計算し、

②を製品に集計しないことができる。

この場合、会計年度末においては、当該会計期間に発生した②額は、

これを③に配賦する。

固定費

期末の仕掛品、製品、当年度の売上品(×売上原価)

固定費調整で固定費を配賦

総合原価計算において、固定費を製品に集計しなかった場合、

会計年度末において、固定費を期末の仕掛品および製品とに配賦する

期末の仕掛品および製品と当年度の売上品とに配賦する

「原価計算基準」は総合原価計算を実施する場合においてのみ直接原価計算の採用を認めているため、

個別原価計算においては直接原価計算の採用が不可能である

基準が総合原価計算を前提としたのは固定費調整の煩雑さへの配慮

現代の技術管理においては採用可能

個別原価計算にあっては,

( )製造指図書について

個別的に( )を集計し,

( )時に製品原価を算定する。

直接費および間接費(×直接材料費,加工費)

生産完了時(×原価計算期末,販売時,生産着手時)

総合原価計算と異なり、

・直接費が指図書で間接費が部門

・期間生産量がないため生産命令数量の完成をもって算定

個別原価計算は、経営の目的とする製品の生産に際してのみではなく、

・自家用の建物、機械、工具等の制作又は

・修繕、試験研究、試作、仕損品

に際しても利用することができる

指図書別原価計算をするならば原価計算対象によってその利用は制限されない

個別原価計算における直接費は、

( )に整理分類して、

これを( )する。

当該指図書に賦課(×配賦, ⇔間接費:部門集計)

個別原価計算における間接費は,

原則として( )として( に )するが,

工場全体の総括配賦率をもって各指図書に配賦することも認められる。

各指図書に予定配賦

小規模経営においては部門別計算を省略することも認められる

個別原価計算では、原価の正確性を確保するために、

製造間接費に関しては部門別計算を必ず行う必要がある

小規模経営においては、部門別計算を省略した単純個別原価計算の適用が認められる

工場全体の総括配賦率

個別原価計算における部門間接費の配賦に用いる予定配賦率は、

一定期間における( )を、

それぞれ同期間における当該部門の予定配賦基準をもって除して算定する。

・各部門の固定間接費予定額,

変動間接費予定額

一括的に算定する場合と、固定費率と変動費率を分けて算定する場合の2種類

一定期間における各部門の固定間接費予定額および変動間接費予定額は、過去におけるそれぞれの原価要素の実績を把握し、

それらのうち固定費を除いた変動費については、

将来における物価の変動予想、製造条件の変更等、変動に影響する条件の変化を考慮して修正をする

修正するのは変動費だけではない

固定費:設備計画その他固定費に影響する計画の変更等を考慮

準固定費又は準変動費は、原則としてその固定費部分及び変動費率を測定し、これを固定費と変動費とに分解する

・実際値の変化の調査に基づき、これを固定費又は変動費とみなして、そのいずれかに帰属させるか、

・もしくはその固定費部分および変動費率を測定し、これを固定費と変動費に分解する

予定配賦率の計算の基礎となる予定操業度は、

原則として、一年又は一会計期間において予期される操業度であり、

それは、( )ではなく、( )である。

この期間における生産ならびに販売事情を考慮して定めた操業度

=期待実際操業度(実際的生産能力や平均操業度ではなく、予定操業度)

個別原価計算において、製造間接費配賦率の計算となる操業度は、

原則として( )等間接費の発生と関連ある適当な物量基準によってこれを表示する。

物量基準○、価値基準×

部門間接費の各指図書への配賦額は、

各製造部門又はこれを細分化した各小工程または各作業単位別に間接費予定配賦率を算定し、

各指図書に関する実際の配賦基準を乗じて計算する

個別原価計算において、( )な場合には、

加工費("直労"+間接費)について部門別計算を行ない、部門加工費を各指図書に配賦することができる。

そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合

個別原価計算においては,

製品に①すべき直接労務費と製造間接費とを分離することが困難な場合その他必要ある場合には、②について部門別計算を行い、当該②を各指図書に③することができる

加工費

配賦

個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、直接労務費と製造間接費とを分離することが困難な場合

( )について部門別計算を行ない、部門加工費を各指図書に配賦することができる。

個別原価計算において,加工費について部門別計算を行う場合,

部門加工費の指図書への配賦は,原則として予定配賦率による。

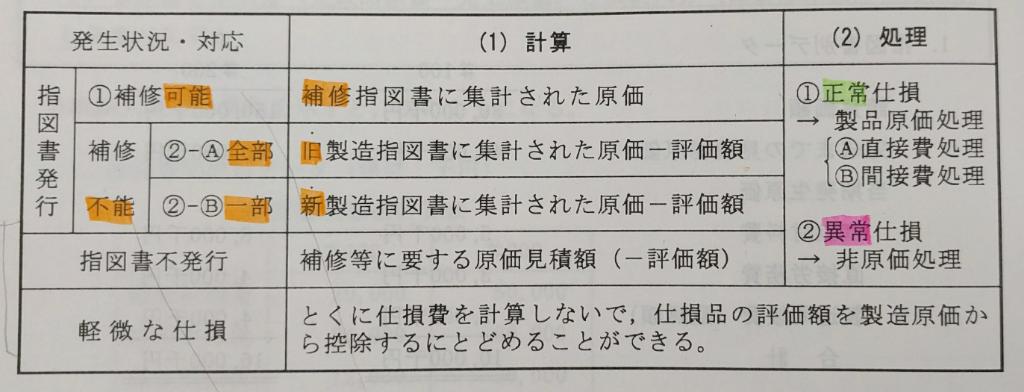

個別原価計算の仕損費の処理方法2つ

・間接費処理:仕損費の予定額を、製造部門予定間接費中に算入。仕損の発生部門に賦課

製造上、避けられない仕損にかかった原価である正常仕損費は、良品を作るために不可避な原価であるので、( )に負担させる。( )として処理する

直接費または間接費

その製品に特有な加工:直接費

すべての製品に起こりうる:間接費

仕損費は仕損が発生した製品の指図書に賦課しなければならない

仕損が発生した製品の指図書に賦課するか、

または間接費として仕損の発生部門に賦課する

個別原価計算において,仕損が発生する場合には,

原則として補修又は代品の製作のために別個の指図書を発行することにより仕損費を計算する。

原則と容認の関係ではない

指図書と部門

個別原価計算において,仕損費は,

原則として,その実際発生額又は見積額を当該指図書に賦課するが,

必要ある場合には,仕損費を間接費とし,これを仕損の発生部門に賦課することができる。

原則容認の関係ではない

個別原価計算における仕損の処理

・補修又は代品の製作に指図書を発行しない場合

・売却価値をもつ場合

・軽微な仕損

・見積額を控除した額を「仕損費とする」

・仕損費を計上しないで、見積売却価額又は見積利用価額を「製造原価から控除」するにとどめることができる

個別原価計算における仕損費の処理は,次の方法のいずれかによる。

・仕損費の実際発生額又は見積額を,当該指図書に賦課する。

・仕損費を間接費とし,これを仕損の発生部門に賦課する。この場合,間接費の予定配賦率の計算において,当該製造部門の予定間接費額中に,仕損費の予定額を算入しない。

算入する

( )原価計算については補修の場合と処分の場合の両者について仕損費の把握方法および処理方法を規定しているが、

( )原価計算については仕損費を明示する必要はないとしている。

しかし、正確な経営意思決定や有効な原価管理のためには、仕損費の金額を正確に把握し、発生原因となる製品や工程と結びつけて管理することが望ましい

補修のために補修指図書を発行する場合,

・代品を製作するために新たに製造指図書を発行する場合および

・仕損の補修又は代品の製作のために別個の指図書を発行しない場合

において,仕損品が売却価値又は利用価値を有する場合には,

その見積額を控除した額を仕損費とする。

発行する場合は集計された原価

仕損が補修によって回復でき,補修のために補修指図書を発行する場合,

仕損品が売却価値又は利用価値を有する場合には,

その見積額を控除した額を仕損費とする。

補修の場合は最終的に仕損品が存在しないため評価額を考慮しない

個別原価計算において、作業屑は、その評価額を原則として( )から控除する。

必要がある場合には( )から控除する

・製造指図書原価(直接材料費または製造原価全体)

作業屑が発生した製造指図書を事後的に特定することは困難であるため、部門を特定する簡便的な処理を原則としている

⇔仕損品の区分

総合原価計算の場合に準じて評価するものとは

→その評価額を発生部門の部門費から控除するが,

軽微な作業くずについては, これを売却して得た収入を,

原価計算外の収益とすることができる。

必要ある場合:連産品

販売費及び一般管理費の機能別分類は、

形態別分類では異なる原価要素を、一定の機能に関わらせて独立の費目として集計したものであり、複合費としての性格を有している

標準原価算定の目的には各種のものがあるが,

「原価計算基準」では,最も重要な目的として,

原価管理を効果的にするための原価の標準として標準原価を設定することをあげている。

・原価管理

・財務諸表作成

・予算編成

・記帳の簡略化、迅速化

標準原価は,真実の原価として仕掛品,製品等のたな卸資産価額および売上原価の算定の基礎となる。

原価差異を財務会計上適正に処理すれば真実の原価として許容される

・原価管理

・財務諸表作成

・予算編成

・記帳の簡略化、迅速化

標準原価は,予算とくに見積財務諸表の作成に,そのまま使用することができる。

作成に信頼しうる基礎を提供する

・原価管理

・財務諸表作成

・予算編成

・記帳の簡略化、迅速化

標準直接労務費は、直接作業の区分ごとに、

製品単位あたりの直接作業の標準時間と標準賃率とを定め、両者を乗じて計算する。

その際に用いる標準賃率は、予定賃率又は正常賃率とする

製造間接費の標準は,これを部門別に算定する。

直接費:価格標準と物量標準の積、製品単位あたり

間接費:部門間接費予算として総額で算定

間接費に固定費が含まれているため、実際生産量を乗じても達成すべき原価の目標としての予算許容額にはならないから

部門間接費予算は、

固定予算又は変動予算として設定する。

製造間接費の標準で、部門別に算定する部門間接費予算の

固定予算と変動予算のうち、

どちらがより有用であるとされているか

製造間接費の標準としての部門間接費予算には,

固定予算と変動予算があるが,

製造間接費の管理を有効にするために,

原則として変動予算として設定する。

変動費予算のほうが有用ではあるが、

原価管理基準ではどちらかを選択適用

製造間接費予算を、( )に基づいて算定する場合に、これを固定予算となづける。

各部門別の固定予算は、( )において原価管理に役立つのみでなく、

製品に対する( )の算定の基礎となる。

一定の限度内

標準間接費配賦率(操業度)

変動予算とは、

製造間接費予算を、( )に対応して算定した予算をいい、

実際間接費額を( )と比較して、部門の業績を管理することを可能にする。

当該操業度の予算(×基準操業度)

標準製品原価は、製品の一定単位につき標準直接材料費、標準直接労務費等を集計し、

これに標準間接費配賦率に基づいて算定した標準間接費配賦額を加えて算定する。

標準間接費配賦率は、

変動予算算定の基礎となる操業度ならびに

この操業度における標準間接費

を基礎として算定する。

固定予算算定の基礎

標準原価は、原価管理のためにも、予算編成のためにも、また、たな卸資産価額および売上原価算定のためにも、

現状に即した標準でなければならないから、

( タイミング )にその適否を吟味し、

( )場合には、現状に即するようにこれを改訂する。

機械設備、生産方式等、生産の基本条件ならびに材料価格、賃率等に重大な変化が生じた

標準原価は、一定の文書に表示されて原価発生について責任をもつ各部署に指示されるとともに、

この種の文書は、標準原価会計機構における補助記録となる。

この種の文書には標準製品原価表、材料明細票、標準作業表、製造間接費予算表などがある。

( )とは、製造指図書に指定された製品の一定単位当たりの標準原価を構成する各種直接材料費の標準、

作業種類別の直接労務費の標準および

部門別製造間接費配賦額の標準

を数量的および金額的に表示指定する文書をいい、

必要に応じ( )、( )等を附属させる。

材料明細表

標準作業表

標準原価を指示する文書の種類として「原価計算基準」で例示されているもの4つ

・材料明細表(標準直接材料費)

・標準作業表(標準直接労務費)

・製造間接費予算表(製造間接費の標準)

部門別予算表において、必要ある場合には、

費目を( )又は( )とに区分表示する。

管理可能費と管理不能費

(×:直接費と間接費)

製造間接費予算表は、製造間接費予算を

費目別に表示指定した費目別予算表と、

これをさらに部門別に表示指定した部門別予算表とに分けられ、

それぞれ予算期間の総額および各月別予算額を記載する。

原価差異が生ずる場合には、その大きさを算定記録し、これを分析する目的2つ

・その分析結果を各階層の経営管理者に提供することによって、「原価の管理」に資する

標準原価制度における直接材料費差異は、材料種類別に価格差異と数量差異に分かれるが、

このうち価格差異は、直接材料の標準消費価格と実際消費価格との差異に、実際受入数量を乗じて計算される

実際消費数量

(受入は材料受入価格差異)

製造間接費差異とは、製造間接費の標準額と実際発生額との差額をいい、

原則として一定期間における

製品別間接費差異として算定して、

これを能率差異、操業度差異等に適当に分析する

一定期間における部門別間接費差異

製造間接費は製品と関連付けられないので

材料受入価格差異は、( )に配賦する。

この場合、( )については、材料の適当な種類群別に配賦する。

材料の期末在高

×費目別

原価差異は、( )を除いて、原則として( )に賦課する

当期の売上原価

材料受入価格差異の処理

材料受入価格差異が少額の場合には、

その他の原価差異と同様に、

売上原価に賦課することが認められる

費目別計算において予定価格等を適用する場合には、価格差異をなるべく僅少にすることが求められ、少量の原価差異は全額を 売上原価に附加するという簡便的な処理が認められるが、

予定価格等が不適当なため、比較的多額の原価差異が生ずる場合には、

当年度の売上原価と期末における棚卸資産に配賦することが求められる。

この場合、個別原価計算においては( )別

総合原価計算においては( )別に配賦する

科目別

総合原価計算には指図書がない

予定価格等が不適当なため,比較的多額の原価差異が生ずる場合,

直接材料費,直接労務費,直接経費および製造間接費に関する原価差異の処理は,

個別原価計算の場合,

・当年度の売上原価と期末におけるたな卸資産に指図書別に配賦する方法と,

・当年度の売上原価と期末におけるたな卸資産に部門別に配賦する方法

のいずれかによる。

科目別に配賦

総合原価計算でも科目別に配賦する

予定価格等が不適当なため比較的多額の原価差異が生ずる場合には、

これを非原価項目として処理する

売上原価と期末における棚卸資産に配賦

科目別の

⇔異常な状態に基づく数量差異、作業時間差異

仕訳

比較的多額な標準原価差異を

売上原価と期末棚卸資産に配賦(例外1)

製品│

仕掛品│

科目別

標準原価計算制度における原価差異のうち、

価格差異、賃率差異、操業度差異であって

異常な状態に基づくと認められるものは、これを非原価項目として処理する

数量差異、作業時間差異、能率差異等